Şahıs Şirketi mi Limited Şirket mi? Kâr Kırılım Noktasını Hesaplayalım

Şahıs şirketi mi limited şirket mi? 2026 vergi yükü, maliyet ve sorumluluk karşılaştırması. Hangi kâr seviyesinde limited şirket avantajlı hale geliyor?

Şahıs şirketi mi limited şirket mi sorusu, girişimcilikte en sık sorulan ve en kötü cevaplanan sorudur. Standart cevap: "Küçüksen şahıs, büyüyünce limited." Doğru ama işe yaramaz, çünkü "büyüyünce"nin bir rakamı yok.

Bu yazıda o rakamı nasıl bulacağınızı gösteriyoruz.

Kuruluş maliyeti farkı

2026 verilerine göre kuruluş maliyetleri kabaca şöyle:

Limited şirkette 50.000 TL'lik asgari sermaye kuruluşta bloke edilmez; 24 ay içinde ödenebilir. Bu, "sermayem yok, limited kuramam" endişesini büyük ölçüde ortadan kaldırır.

Aylık maliyet farkı da önemli. Limited şirketin mali müşavirlik, defter ve e-belge yükümlülükleri şahıs şirketine göre belirgin biçimde ağırdır.

Vergi mantığındaki temel fark

Şahıs şirketi: Kazanç, sahibinin geliri sayılır ve artan oranlı gelir vergisi tarifesine tabidir. Kazanç arttıkça oran yükselir. Üstüne Bağ-Kur primi gelir.

Limited şirket: Kazanç önce kurumlar vergisine tabidir. Kalan kârı kâr payı olarak dağıttığınızda ikinci bir vergileme daha olur. İki katmanlı yapıdır.

Kritik nokta: Limited şirkette parayı şirkette bırakırsanız yalnızca kurumlar vergisi ödersiniz. Kâr payı vergisi ancak parayı çektiğinizde doğar. Kırılım noktasının kalbi buradadır.

Kırılım noktası nasıl hesaplanır

- Yıllık beklenen net kârınızı yazın.

- Şahıs senaryosu: Kârı gelir vergisi tarifesine sokun. Çıkan vergiye Bağ-Kur primini ekleyin.

- Limited senaryosu: Kâra kurumlar vergisi uygulayın. Gerçekte çekmeyi planladığınız tutar üzerinden kâr payı stopajını hesaplayın. Kurucunun sigorta maliyetini ve mali müşavir farkını ekleyin.

- İki toplamı karşılaştırın.

Sonuç neredeyse her zaman şudur: Kâr, gelir vergisinin üst dilimlerine tırmandığı anda ve parayı şirkette bırakabiliyorsanız limited şirket öne geçer. Tüm kârı her yıl çekip harcayacaksanız avantaj ciddi biçimde azalır, hatta tersine döner.

Vergi dışındaki üç belirleyici

1. Sorumluluk

Şahıs şirketinde sahibi, işletme borçlarından tüm kişisel malvarlığıyla sorumludur. Limitedde sorumluluk kural olarak sermaye ile sınırlıdır. Ancak kamu borçlarında (vergi ve SGK) bu koruma ortak ve müdürler için delinir.

Yani "limited kurdum, evim güvende" cümlesi eksiktir.

2. Yatırım alabilirlik

Şahıs şirketine hisse satamazsınız. Melek yatırımcı, VC, ESOP, hisse devri: hepsi sermaye şirketi gerektirir. Yatırım almayı düşünüyorsanız karar zaten verilmiştir.

3. Kapanış maliyeti

Limited şirketi kapatmak, kurmaktan hem pahalı hem uzundur. Tasfiye süreci aylar sürebilir. Şahıs şirketi birkaç günde kapanır.

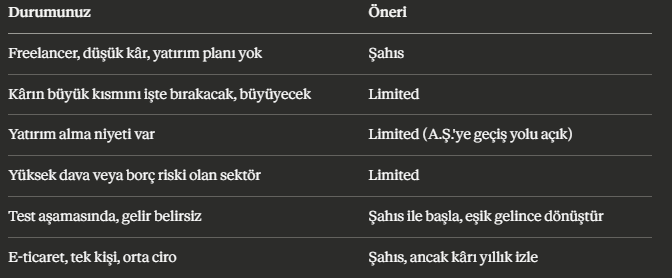

Karar tablosu

"Sonra dönüştürürüm" ne kadar gerçekçi?

Gerçekçi, ama bedava değil. Şahıs işletmesinin sermaye şirketine devri mümkündür ve belirli şartlarda vergisiz yapılabilir. Süreç mali müşavir, değerleme ve zaman gerektirir.

Erken aşamada şahıs şirketiyle başlamak hâlâ mantıklıdır. Sadece dönüşümü baştan takvimlendirin ve tetikleyici rakamı (örneğin "yıllık net kâr X TL'yi geçtiğinde") şimdiden yazın.

Sık sorulan sorular (FAQPage şeması)

Şahıs şirketinde sermaye zorunluluğu var mı? Hayır. Şahıs şirketi kuruluşunda asgari sermaye şartı bulunmaz.

Limited şirket kurarken 50.000 TL'yi bankaya yatırmam gerekir mi? Hayır. Limited şirkette sermaye blokajı zorunlu değildir; taahhüt edilen sermaye kuruluştan sonra 24 ay içinde ödenebilir.

Ev adresimde şirket kurabilir miyim? Kurabilirsiniz, ancak konut kiralıksa kira stopajı yükümlülüğü doğar ve apartman yönetim planı iş yeri açılmasını kısıtlayabilir. Sanal ofis bu iki sorunu da çözer.

Şahıs şirketinden limited şirkete geçiş vergiye tabi mi? Belirli şartlar sağlandığında devir vergisiz gerçekleştirilebilir. Şartların sağlanıp sağlanmadığını mali müşavirinizle kontrol edin.

Hangi şirket türü daha az vergi öder? Tek bir cevabı yoktur. Düşük kârda şahıs, yüksek kârda ve kâr şirkette bırakıldığında limited genellikle avantajlıdır. Kırılım noktası kendi rakamlarınıza bağlıdır.

Sonraki adım

Kendi rakamlarınızla iki senaryoyu yan yana koymadan bu karar verilemez. SermayeX vergi hesaplayıcısı, beklenen kârınızı ve çekmeyi planladığınız kâr payını girerek şahıs ve limited senaryolarını karşılaştırır.

Yasal uyarı: Bu içerik genel bilgilendirme amaçlıdır ve mali müşavirlik hizmeti yerine geçmez. Vergi oranları ve tarifeler yıl içinde değişebilir. Nihai karar öncesi mali müşavirinize danışın.